Friday, August 9, 2013

避开“坏”股票

巴菲特的座右铭:“第一 千万不要亏损,第二 永远遵守第一条”,这两句话其实道出了最基本和最重要的投资原则。为什么巴菲特将不要亏损看得比赚钱重要呢?理由很简单,因为不管我们在股市赚了几百巴仙,到头来赔个一百巴仙,就什么都没有了。所以不要亏损最基本的方法就是避开“坏”的股票。“坏”的股票当然也可能令你赚钱,但是重要的是它令你亏钱的几率也是蛮高。

以下几种是被我归纳为“坏”的股票。

第一种 失去信心股

股市是建立在信心上。因为股民基本上是无法完全了解所购买的物品(公司)。所以对公司的信心很重要。如果一家公司已失去信心,那么基本上就没救了。业绩好会被大家认为做假账,现金流多会被大家觉得是借回来的。更可怕的是当发生什么不好的事的时候,股价掉如山崩。在大马,龙凑股如:“CSL、HBGLOB、MSPORT等等似乎被股民判了死刑。

第二种 炒股

炒股是指在没有任何基本面的支持下,庄家将股价推到很高。炒股基本上是在玩传炸弹游戏,看看爆在谁的手上。炒股的主控权完全在庄家手上,庄家要几时停就几时停,而且如果被套,要翻身就很难了。

第三种 近期亏损股

一间公司会亏损,一定是管理方面做得不好,没有风险管理做得不好。当然公司可能会日后翻身,但是身为股民没有必要和公司共生死。在看到转好的业绩过后再买也不迟。当然这个可能会少赚一些,但是总比陪着公司一起死好很多。

第四种 本益比过高股

本益比是将股价和每年盈利连在一起。每家公司的内在本益比都不一样。主要是因为每家公司的成长性和稳定性都不一样。但是还是可以找到一定的共同点。大公司的本益比会比小公司来得高,因为大公司的稳定性相对高。所以简单来说,在牛市蓝筹股本益比大过25算高,二线股本益比大过15算高。当然还要看公司所处行业的稳定性。本益比另外一个重要地方在于股息。本益比20意味着一年盈利只有股价的5%。也就是说最高可能得到的股息是不超过5%(将盈利完全发完)。

所以避开“坏”股票不止让你减少亏损的可能,也让你选中“好”股票的几率增加了,因为范围缩小了。

转载于:http://moonitez89.blogspot.com/2013/08/blog-post_5396.html

第一种 失去信心股

股市是建立在信心上。因为股民基本上是无法完全了解所购买的物品(公司)。所以对公司的信心很重要。如果一家公司已失去信心,那么基本上就没救了。业绩好会被大家认为做假账,现金流多会被大家觉得是借回来的。更可怕的是当发生什么不好的事的时候,股价掉如山崩。在大马,龙凑股如:“CSL、HBGLOB、MSPORT等等似乎被股民判了死刑。

第二种 炒股

炒股是指在没有任何基本面的支持下,庄家将股价推到很高。炒股基本上是在玩传炸弹游戏,看看爆在谁的手上。炒股的主控权完全在庄家手上,庄家要几时停就几时停,而且如果被套,要翻身就很难了。

第三种 近期亏损股

一间公司会亏损,一定是管理方面做得不好,没有风险管理做得不好。当然公司可能会日后翻身,但是身为股民没有必要和公司共生死。在看到转好的业绩过后再买也不迟。当然这个可能会少赚一些,但是总比陪着公司一起死好很多。

第四种 本益比过高股

本益比是将股价和每年盈利连在一起。每家公司的内在本益比都不一样。主要是因为每家公司的成长性和稳定性都不一样。但是还是可以找到一定的共同点。大公司的本益比会比小公司来得高,因为大公司的稳定性相对高。所以简单来说,在牛市蓝筹股本益比大过25算高,二线股本益比大过15算高。当然还要看公司所处行业的稳定性。本益比另外一个重要地方在于股息。本益比20意味着一年盈利只有股价的5%。也就是说最高可能得到的股息是不超过5%(将盈利完全发完)。

所以避开“坏”股票不止让你减少亏损的可能,也让你选中“好”股票的几率增加了,因为范围缩小了。

转载于:http://moonitez89.blogspot.com/2013/08/blog-post_5396.html

筹码面分析:温水煮青蛙

什么是温水煮青蛙?把一只青蛙放在沸水锅里,它会立即跳出来,死里逃生;而把另一只青蛙放在温水锅里,它竟无动于衷,当水慢慢加热时,它已无力逃脱了。那么这个词又如何用在股市里呢?

大户要套散户时,会慢慢地买进,悄悄地卖出。因为大户买卖股票的数量很多,需要一段时间才能将手上的票出完。而出票是更要做到神不知鬼不觉,因为一旦被散户发现了,就不敢进场,导致票卖不出去。所以大户出票要像温水煮青蛙,慢慢加热,让青蛙没有察觉温度的上升。

再来看看大马股市,外资就是大户。我们的关注点在于31/7/2013开始。在这一天,发生了一件很重要的事,那就是国际评级机构惠誉日前将马来西亚的主权信用评级展望由稳定下调至负面。惠誉国际(Fitch Group),是著名的三大信用评级公司之一,由约翰·惠誉(John Knowles Fitch)于1913年创办,1975年美国证券交易委员会(SEC)认可惠誉国际、标准普尔、穆迪为“全国认定的评级组织”。这件事对外资来讲的影响是非常大的,因为外资投资外国股市是为了分散风险。评级下降就代表风险提高。

接下来我们看看从31/7/2013到今天外资在股市的资金反应。

从上图可以看出外资平均每天净卖RM200m。这是不少的数目。让我们看看对KLCI有什么影响。

除了31/7/2013下降了超过1%之外,其他天数都起伏不大。这个会不会是温水煮青蛙的效应已经开始了呢?在水中泡澡的青蛙们自己要注意了。

转载于:http://moonitez89.blogspot.com/2013/08/blog-post_7.html

大户要套散户时,会慢慢地买进,悄悄地卖出。因为大户买卖股票的数量很多,需要一段时间才能将手上的票出完。而出票是更要做到神不知鬼不觉,因为一旦被散户发现了,就不敢进场,导致票卖不出去。所以大户出票要像温水煮青蛙,慢慢加热,让青蛙没有察觉温度的上升。

再来看看大马股市,外资就是大户。我们的关注点在于31/7/2013开始。在这一天,发生了一件很重要的事,那就是国际评级机构惠誉日前将马来西亚的主权信用评级展望由稳定下调至负面。惠誉国际(Fitch Group),是著名的三大信用评级公司之一,由约翰·惠誉(John Knowles Fitch)于1913年创办,1975年美国证券交易委员会(SEC)认可惠誉国际、标准普尔、穆迪为“全国认定的评级组织”。这件事对外资来讲的影响是非常大的,因为外资投资外国股市是为了分散风险。评级下降就代表风险提高。

接下来我们看看从31/7/2013到今天外资在股市的资金反应。

从上图可以看出外资平均每天净卖RM200m。这是不少的数目。让我们看看对KLCI有什么影响。

除了31/7/2013下降了超过1%之外,其他天数都起伏不大。这个会不会是温水煮青蛙的效应已经开始了呢?在水中泡澡的青蛙们自己要注意了。

转载于:http://moonitez89.blogspot.com/2013/08/blog-post_7.html

Sunday, August 4, 2013

成为百万富翁的八个步骤

有些人认为理财是富人、高收入家庭的专利,要先有足够的钱,才有资格谈投资理财。事实上,影响未来财富的关键因素,是投资报酬率的高低与时间的长短,而不是资金的多寡。

美国人查理斯·卡尔森在调查了美国170位百万富翁的发家史后写了一本名叫《成为百万富翁的八条真理》的书。卡尔森所总结的、成为百万富翁的八个行动步骤是:

第一步,现在就开始投资。他在书中说,在美国,六成以上的人连百万富翁的第一步都还未迈出。每个人在迈出第一步时都有一堆理由,但其实这些理由都只是自己在找无关紧要的借口。有人也许会说:“没时间投资。”卡尔森说:“那你为什么不减少看电视的时间,把精力花在学习投资理财上?”

第二步,制定目标。这个目标不论是准备好小孩子的学费、买新房子或50岁以前舒服地退休。不论任何目标,一定要定个计划,并且为了这个计划全心全意地去努力。

第三步,把钱花在买股票或基金上。“买股票能致富,买政府公债只能保住财富。”百万富翁的共同经验是:别相信那些黄金、珍奇收藏品等玩意儿,把心放在股票上,这是建立财富的开始。

第四步,百万富翁并不是因为投资高风险的股票而致富的,他们大多数只投资一般的绩优股,慢,但是低风险地敛财。

第五步,每月固定投资。使投资成为自己的习惯。不论投资金额多少,只要做到每月固定投资,就足以使你超越2/3以上的人。

第六步,坚持就是胜利。调查显示,3/4的百万富翁买一种股票至少持有5年以上,将近四成的百万富翁买一种股票至少持有8年以上。股票买进卖出资本频繁,不仅冒险,还得付高额资本税、交易费、券商佣金等,“交易次数多,不会使你致富,只会使代理商致富。”

第七步,把税务局当投资伙伴,善用之。厌恶税务局并不是建设性的思维,而应该把税务局当成自己的投资伙伴,注意新税务规定,善于利用免税的投资理财工具,使税务局成为你致富的助手。

第八步,限制财务风险。百万富翁大多过着很乏味的生活,他们不爱换工作、只结一次婚、不生一堆孩子、通常不搬家、生活没有太多意外或新鲜,稳定性是他们的共同特色。

理财致富是“马拉松竞赛”而非“百米冲刺”,比的是耐力而不是爆发力。对于短期无法预测,长期具有高报酬率之投资,最安全的投资策略是:先投资,等待机会再投资。

美国人查理斯·卡尔森在调查了美国170位百万富翁的发家史后写了一本名叫《成为百万富翁的八条真理》的书。卡尔森所总结的、成为百万富翁的八个行动步骤是:

第一步,现在就开始投资。他在书中说,在美国,六成以上的人连百万富翁的第一步都还未迈出。每个人在迈出第一步时都有一堆理由,但其实这些理由都只是自己在找无关紧要的借口。有人也许会说:“没时间投资。”卡尔森说:“那你为什么不减少看电视的时间,把精力花在学习投资理财上?”

第二步,制定目标。这个目标不论是准备好小孩子的学费、买新房子或50岁以前舒服地退休。不论任何目标,一定要定个计划,并且为了这个计划全心全意地去努力。

第三步,把钱花在买股票或基金上。“买股票能致富,买政府公债只能保住财富。”百万富翁的共同经验是:别相信那些黄金、珍奇收藏品等玩意儿,把心放在股票上,这是建立财富的开始。

第四步,百万富翁并不是因为投资高风险的股票而致富的,他们大多数只投资一般的绩优股,慢,但是低风险地敛财。

第五步,每月固定投资。使投资成为自己的习惯。不论投资金额多少,只要做到每月固定投资,就足以使你超越2/3以上的人。

第六步,坚持就是胜利。调查显示,3/4的百万富翁买一种股票至少持有5年以上,将近四成的百万富翁买一种股票至少持有8年以上。股票买进卖出资本频繁,不仅冒险,还得付高额资本税、交易费、券商佣金等,“交易次数多,不会使你致富,只会使代理商致富。”

第七步,把税务局当投资伙伴,善用之。厌恶税务局并不是建设性的思维,而应该把税务局当成自己的投资伙伴,注意新税务规定,善于利用免税的投资理财工具,使税务局成为你致富的助手。

第八步,限制财务风险。百万富翁大多过着很乏味的生活,他们不爱换工作、只结一次婚、不生一堆孩子、通常不搬家、生活没有太多意外或新鲜,稳定性是他们的共同特色。

理财致富是“马拉松竞赛”而非“百米冲刺”,比的是耐力而不是爆发力。对于短期无法预测,长期具有高报酬率之投资,最安全的投资策略是:先投资,等待机会再投资。

Sunday, April 7, 2013

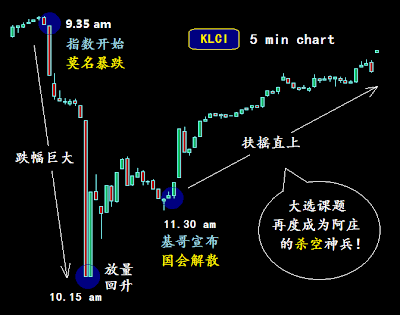

KLCI:神奇的一天 (3 April 2013)

早盘激烈暴跌并回升,午盘继续推高,最终拉出了一根历史性的长尾K线!

早在基哥宣布解散国会的2 个小时前,指数就已经突然暴跌了!反而是基哥宣布之后,指数扶摇直上、飞上云霄~

背后的故事是:谁能未卜先知,预先知道基哥的宣布内容而把指数踩下低位?并在基哥宣布之后,利用散户看空的心理,大量从低位吃票拉上,让11.30 am 后入场做空的散户严重蒙亏?

对于那些素来不信《市场有庄家》的人,这是一次很好的思考...

Monday, March 25, 2013

人生理財單‧理好人生財富

曾經有一句話這麼說:“金錢就像蛇,懂得抓拿就沒事,不懂拿捏分寸,反而被纏手或被咬。"

意味我們若無法擁有正確的金錢觀和理財技巧支配錢財,勞其一生終將被錢所支配,淪為守財奴。

許多人都有“一朝被蛇咬,十年怕草繩"的恐懼,一次理財或投資失誤,就此意興闌珊,把投資理財視為洪水猛獸,從此不聞不看也不聽,卻忘了檢討之前使用的投資工具,是否符合個人理財需求和當前狀況。

我們的人生由多個階段組成,從嬰孩時期至年老退休,每個階段對財務的需求因人而異,理財規劃也將隨著年齡增長而產生變化,唯有適當調整投資組合,才可發揮其作用。

為此記者特別諮詢專業理財師意見,列出每個人生階段所需的理財單,讓你糾正錯誤,告別失敗從新規劃,更有效率地理財!

單身期

累積未來家庭資金

走完成長教育期,我們的生活開始慢慢的邁入單身期,由於這時候剛進入職場,還在初期摸索和發展事業,個人收入不太穩定也不高,而且還未組織家庭,責任較輕,可以在這個時段打好基礎,累積未來的家庭資金。

不過,財務規劃師李達威指出,現今年輕人的消費習慣與以前的人不一樣,大多數人缺乏理財觀念,抱著人有我有的心態,往往沒想清楚是否負擔得起而毫無節制的消費,導致支出超過預算,把收入用於償還卡債、車貸、汽車維修、智能手機等其他開銷,所以才沒有能力供屋子,有些甚至需要依賴家庭救濟。

理財要點

遵循“2116"“103"支出模式

李達威建議,在這段時期從零開始規劃理財的社會新鮮人或打工族,遵循“2116"及“103"的收入支配程式,就可擁有最基本的“兩子一儲",即車子、房子及儲蓄。

2代表把20%的收入用於3年以上的長期儲蓄(不包括公積金),以作為長期投資的備用資金。

1則代表10%,存為活期儲蓄和購買保險,可各佔總收入的10%。活期儲蓄的作用就像應急基金一樣,可在發生緊急突發事件時將發揮作用,以備不時只需,而保險保費率最高可佔收入的10%,為單身生活帶來更佳保障。

6代表60%,有了以上收入支配,單身一族就可完全把60%收入用在日常開銷上。

不過,他指出很少人可真正達到這個目標,目前只有5%大馬單身人士符合“2116"收入支配模式,狀況令人擔憂。

至於“103",則套用在買車和房方面,即購車的價格必須相等於10個月的總收入,而購置房產時,屋價不可超過3年的總收入,才算舒適水平。

投資建議

可購買高息投資產品,如股票、信託基金等。另外,也可以參與投資門檻較低的私人退休金計劃(PRS),以獲得扣稅優惠。

家庭成形期

合理安排支出

家庭成形期大約1至5年,由於剛成立家庭,還未養兒育女,可享受愜意的二人世界,生活及工作逐漸穩定,收入也有所增加,但為了提高生活質量,為養兒育女做準備,則需要支付較大的家庭建設費用,如添購生活用具、償還房屋貸款等,是家庭消費的高峰期。

這階段的人更應合理安排支出,才能用剩餘資金投資理財,在穩定的基礎上進行資金保值和增值。

理財要點

從設立家庭賬本開始

婚後固定支出將大幅度增加,儲蓄必定減少,這階段的人需要增加收入提高儲蓄,所以工作時間都比較長,另外又因肩負家庭責任,在缺乏充裕投資金額的狀況之下,應採取較為保守的理財策略減低風險。

此階段的理財重點,可從設立家庭賬本開始,作為樹立長遠理財目標的基礎,記錄信用卡、房貸、車貸、理財產品、家庭日常開銷,如水電伙食費等支出。

另外也別忘了最主要的理財規劃,那就是以家庭為中心,定制和合理支配家庭建設費用。對於還未買屋的夫妻,首個目標應從購置房產開始,然後才順序添購家裡需要的硬件,如家具、電器等,完成後開始節財計劃,設立應急基金,備有足夠的流動資金防範意外發生,再進行投資。

投資建議

應合理的安排置業和管理債務,在資金稍有累積後,才選擇一些流動性較好的投資工具擴大投資,逐步減低投資高風險資產的比重。理財組合中除了投資股票、成長型基金、債券和保留活期儲蓄外,還可選擇一些繳費少的保險。

家庭成長期

生活穩定收入增加

結婚後,大約在30至40歲,這階段的生活穩定,收入增加,不過夫妻生活將由二人世界發展到一家三口,雖然有車有房有存款,但家庭成員隨子女的出生而增長,理財需求和家庭壓力也將隨之增加,包括月供龐大房貸、車貸、保險以及孩子養育費用,家庭支出負擔大,導致可累積資產有限,家庭儲蓄額下降。

若是雙薪家庭,有一定的財力支撐開銷,家庭抗風險能力較高,支出穩定者可趁子女上大學前逐步增加教育型儲蓄基金,籌備孩子未來的教育經費。

理財要點

多元化投資組合

這個階段父母們累積了一定的工作和投資經驗,風險承受能力增強,而孩子也從襁褓期,逐漸成長到能夠自立更生。

這期間最大開銷是子女的教育和保健醫療費用等,理財首先需要的是家庭保障,隨著子女的自理能力增強,父母可以在資金保值增值的前提下,根據經驗投資,考慮建立不同風險收益的投資組合,並以創業為目的進行風險投資,如運用部份資金投資房產,以獲得穩定的長期回酬。

同時也可以開始規劃和準備孩子的教育金及夫妻倆的養老金。

理財師李達威表示,教育金額取決於孩子未來選讀哪些學校,計劃出國深造還是留在本地攻讀學位,上國立、私立大學、學院或雙聯課程的學費及開銷,都有一定的差距。

“規劃儲存教育金之前,父母應先參考各大學院校的收費,實際估算供一個孩子上大學到底需要儲備多少資金,有個底限後才根據收入狀況和學費計算,分配一定的儲蓄金額,避免儲蓄期間出現無法支撐的狀況。"

教育金應趁早規劃

他指出,教育金應趁早規劃,最好是從子女的孩童時期就開始,少過13年將難以規劃,若在子女上大學前10年才開始,則需要投入更高的儲蓄金額,這將無形中加重父母的負擔。

目前,在我國私立院校攻讀學士課程,每人收費介於5至6萬令吉,若父母計劃用20年時間儲蓄,包括學費按年調漲6至8%計算,一年需儲蓄6至7千令吉以上,才可應付孩子20年後的大學教育費用。

投資建議

除了為自己、伴侶和孩子配置基本的醫療、社會、意外保險等,也可考慮配置教育儲蓄保險,為孩子未來的升學、深造儲備資金。

至於孩子的教育金,可通過穩健型的基金定投方式儲備,更好的保證資金保值增值。基金投資的收益穩定又高於銀行,而且風險小,能夠有效的抵禦通貨膨脹,適合長期投資。

若家庭抗風險能力較高,可考慮持有股票投資,尋找低估值、高成長的股票長期投資。

子女大學教育期

教育及生活費猛增

子女上大學後的4至7年內,父母年齡約45至50歲左右,這個階段的教育費和生活費猛增,對於成功理財、累積了一定財富的家庭來說,完全有能力支付,可繼續發展投資事業,創造更多財富。

而對於那些理財不順利或起步較晚的家庭,負擔會更沉重,若無法成功在這之前累積大量財富,父母更應該把希望寄託在子女身上,一切以教育費和生活費用作為理財重點,確保子女順利完成學業,千萬不可因急需用錢而盲目投資,導致兩頭不到岸。

理財要點

規劃好教育費及債務

這個階段理財優先順序為子女教育規劃,然後才是債務計劃,妥善規劃後才考慮為資金增值,最後才是設立應急基金。

由於人到中年,身體機能明顯下降,難免病痛,注重養老保健者可以加保醫療或重疾保險,即使重大疾病纏身也有保障。

投資建議

可考慮將40%的儲蓄用於股票或成長型基金投資,但一定要嚴格控制風險,另外40%用於存款或償還貸款,以應付子女的教育費用,10%用於保險,另10%為家庭備用金。

家庭成熟期

逐步減少投資風險

這個階段的家庭成員數目隨子女獨立而減少,無論在工作、經濟狀況、事業發展均達到顛峰,可儲蓄資金充裕,是準備退休儲備金的黃金時期,應逐步減少投資風險,儘快在退休前把所有負債還清,為即將來臨的退休生涯作準備。

這時候子女學業有成,逐步離開家庭開始獨立生活,支出隨家庭成員數目減少而降低,變得更加穩定,家庭日常開銷不大。

不過有個不容忽視的問題,即“上有老,下有小"的現實狀況,大部份人還要贍養父母,煩惱子女的結婚開銷等問題。

同時隨著年齡增長,我們的身體狀況也每況愈下,需及時儲備一大筆的醫療資金和提昇養老計劃等。

理財要點

追求穩健理財方式

這時候不宜過多選擇風險投資,應側重於擴大投資,追求穩健理財的方式,可選擇增持穩定、風險較小的投資工具,如債券、貨幣市場基金等低風險產品的投資組合比例,抵禦通膨等壓力,得到一定的投資回酬。

一般上,老年人所需醫療資源是一般人3至5倍,隨著年齡增長,醫療消費支出將會越來越高,其中以住院醫療費用帶來的家庭經濟壓力尤其顯著。

所以,我們也別忘了訂製符合當前健康狀況的醫療保險和養老計劃,保障生大病或患癌症時,擁有足夠資金應付龐大的住院治療費,而儲蓄養老金,則是為退休生活儲備充足的備用資金,讓我們得以提早退休安享晚年。

投資建議

將可投資資本的50%用於股票或同類型基金,40%則放在定期存款、債券及保險,備用養老,另外10%為活期儲蓄。

退休以後

自由支配時間

享受生活

享受生活

退休意味著我們可以自由支配所有時間,不再為工作而煩惱,即使甚麼都不做,也會有一筆穩定的收入,雖然這筆錢比工作時減少許多,但卻擁有更多的時間去做一些自己嚮往的事情,如盡情去享受生活和到處去旅遊。

理財要點

投資以保守防禦為主

退休後的重點是享受財富,而不是累積財富,理財投資應以保守防禦為主,目標是保證有充裕的資金安度晚年。

這時候的投資應以固定收益等低風險的投資為主,且無新增負債,也不要進行新的投資,尤其是高風險投資。

另外,也別忽略增加健身和醫療保健方面的開支,延緩身體老化,降低生病幾率,提高生活品質。同時也可以適當支配一些休閒消遣方面的支出,如淡季旅遊,以實惠的方式獲得更好的旅遊體驗。

對於資產較多的老年人,可採取合法節稅方法,把財產移交給下一代,並檢視自己擁有的人壽保險,以進行適當調整。

投資建議

投資組合方面,應提高債券比重,可將投資資本的10%用於投資基金,50%放入定期儲蓄戶口或債券,40%進行活期儲蓄。

結語:

萬事起頭難,投資理財也一樣,從零開始規劃,總有許多知識需要我們不斷的學習跟進,通過實際操作吸取投資經驗。

唯有在年輕的時候打穩財務根基,逐步累積財富,我們往後的日子才可以過得更輕鬆自在,不必經常為了賺更多錢而奔波勞碌,而無法享受生活。

無論在人生的哪個階段,我們應無時無刻的把投資理財融入日常生活裡,平日開源節流,撥出部份儲蓄投資,讓錢生錢才是“生財有道"的好典範。(星洲日報/投資致富‧財富焦點)

Wednesday, February 13, 2013

巴菲特的36句智慧語錄

投資原則

1/一家企業財務報表的附註欄如果無法讓我看懂的話,我是不會投資的。因為這代表那一家企業存心不願讓投資人了解/《股市大亨開講:華倫.巴菲特點石成金的智慧》

2/以合理價格買進好公司,比以好價錢買進平庸公司好多了/《巴菲特勝券在握2》

3/在其他人貪婪時我們害怕,在其他人害怕時我們貪婪/《巴菲特勝券在握2》

4/投資時,我們把自己當作企業分析師,而不是市場分析師或總體經濟分析師,更不是證券分析師/《巴菲特勝券在握2》

5/我們的方法非常簡單,就是努力收購具備良好的經濟基本面、由誠實能幹的人才所管理的公司,然後用合理的價格買。這就是我所做的/《看見價值》

6/如果你不了解一家企業,千萬別買它/《巴菲特的24個智富策略》

7/我想要買的事業,要好到即使是個蠢蛋經營也能賺錢/《巴菲特勝券在握2》

8/從別人的錯誤中學習。別人已經經歷的悲慘遭遇,你沒有理由親嚐一次/《巴菲特的24個智富策略》

9/不要在晚上睡前想著某家公司的股價。我們該想的是價值與公司經營成果;股市是為了服務你而設,不是來指導你/《巴菲特勝券在握2》

10/我從來不想在股市賺錢,我買股票時總是假設股市明天就會關門,5年之後才會重新開始交易/《看見價值》

11/在你的能力範圍內投資,重點不在範圍要多大,而是你如何界定範圍/《巴菲特勝券在握2》

12/如果管理階層強調業績的外表甚於業績的實質,那就把錢包繼續放在你的口袋裡/《巴菲特的24個智富策略》

13/沒有辦法可以算出內在價值,你必須了解你正考慮投資的公司/《巴菲特開講─人生財富最重要的六堂課》

14/只要避免犯大錯,投資人並不需要做什麼事/《巴菲特勝券在握2》

15/投資是指找到少數一些優秀的公司,然後緊抱著坐下來不動/《巴菲特的24個智富策略》

16/聰明的投資人連打盹都能賺錢/《巴菲特的24個智富策略》

管理觀念

17/用人要看誠信、聰明和活力。但若沒有誠信,這個人的聰明和活力會毀了你/《看見價值》

18/我們不希望與讓人不敢恭維的經理人共事,無論他們的公司多麼吸引人。我們不可能與壞人達成好的交易/《巴菲特勝券在握2》

19/判斷美國企業是否真的有意自我改革時,執行長的待遇仍是檢驗的準則/《巴菲特勝券在握2》

20/諾亞並不是在已經下大雨的時候,才開始建造方舟/《巴菲特勝券在握2》

21/真正優秀的企業管理者不會在某天早晨起床時,才決定『今天我要削減成本。』就像他不會在某天起床後,才忽然決定要開始呼吸一樣/《看見價值》

22/如果我不在的話,我們的業務還是繼續,所以我人到底在哪,根本不重要/《巴菲特開講─人生財富最重要的六堂課》

23/好的經理人實在難得,只因為年歲增長一歲就讓他們走,這我實在負擔不起/《巴菲特開講─人生財富最重要的六堂課》

24/我會挑選每一個跟我一起工作的人,這確實是最重要的因素,對於我不喜歡或不欣賞的人,我就不會和他互動/《巴菲特開講─人生財富最重要的六堂課》

25/虧了錢的公司,我還會通情達理;但損及公司名譽,我就會殘酷無情/《看見價值》

人生哲學

26/就某種程度而言,金錢有時候讓你生活在比較有趣的環境中。但金錢無法改變的是,有多少人愛你,或你有多健康/《巴菲特開講─人生財富最重要的六堂課》

27/建立名譽要20年時間,破壞名譽只要5分鐘。如果你能想到這點,做起事來就會不一樣/《巴菲特開講─人生財富最重要的六堂課》

28/跟比你優秀的人交往,你也會變得更好。跟另一種人交往,你就開始每下愈況/《巴菲特開講─人生財富最重要的六堂課》

29/我們從來不往回看。去懊悔當時沒有做什麼事沒意義、也無濟於事的,因為未來還有那麼多事要做。人只能往前看/《看見價值》

30/你要設法跨過『一呎高的門檻』,而不是學習非凡的技能,想要一舉跨過七呎高的門檻/《巴菲特的24個智富策略》

31/到頭來,我總是相信自己的眼睛,而不是他人的/《巴菲特開講─人生財富最重要的六堂課》

32/我希望有能力解釋自己為什麼會犯錯──這代表我只做自己完全了解的事情/《看見價值》

33/習慣都是在不知不覺中養成的,養成之後就很難改/《巴菲特開講─人生財富最重要的六堂課》

34/得來全不費工夫的事,不做也罷/《股市大亨開講:華倫.巴菲特點石成金的智慧》

35/我一次只選擇一種行業,並且培養6種專業知識。我現在不會接受任何行業的傳統看法,我會自己好好想一遍/《巴菲特開講─人生財富最重要的六堂課》

36/如果你在小事上缺乏紀律,在大事上也會一樣/《看見價值》

1/一家企業財務報表的附註欄如果無法讓我看懂的話,我是不會投資的。因為這代表那一家企業存心不願讓投資人了解/《股市大亨開講:華倫.巴菲特點石成金的智慧》

2/以合理價格買進好公司,比以好價錢買進平庸公司好多了/《巴菲特勝券在握2》

3/在其他人貪婪時我們害怕,在其他人害怕時我們貪婪/《巴菲特勝券在握2》

4/投資時,我們把自己當作企業分析師,而不是市場分析師或總體經濟分析師,更不是證券分析師/《巴菲特勝券在握2》

5/我們的方法非常簡單,就是努力收購具備良好的經濟基本面、由誠實能幹的人才所管理的公司,然後用合理的價格買。這就是我所做的/《看見價值》

6/如果你不了解一家企業,千萬別買它/《巴菲特的24個智富策略》

7/我想要買的事業,要好到即使是個蠢蛋經營也能賺錢/《巴菲特勝券在握2》

8/從別人的錯誤中學習。別人已經經歷的悲慘遭遇,你沒有理由親嚐一次/《巴菲特的24個智富策略》

9/不要在晚上睡前想著某家公司的股價。我們該想的是價值與公司經營成果;股市是為了服務你而設,不是來指導你/《巴菲特勝券在握2》

10/我從來不想在股市賺錢,我買股票時總是假設股市明天就會關門,5年之後才會重新開始交易/《看見價值》

11/在你的能力範圍內投資,重點不在範圍要多大,而是你如何界定範圍/《巴菲特勝券在握2》

12/如果管理階層強調業績的外表甚於業績的實質,那就把錢包繼續放在你的口袋裡/《巴菲特的24個智富策略》

13/沒有辦法可以算出內在價值,你必須了解你正考慮投資的公司/《巴菲特開講─人生財富最重要的六堂課》

14/只要避免犯大錯,投資人並不需要做什麼事/《巴菲特勝券在握2》

15/投資是指找到少數一些優秀的公司,然後緊抱著坐下來不動/《巴菲特的24個智富策略》

16/聰明的投資人連打盹都能賺錢/《巴菲特的24個智富策略》

管理觀念

17/用人要看誠信、聰明和活力。但若沒有誠信,這個人的聰明和活力會毀了你/《看見價值》

18/我們不希望與讓人不敢恭維的經理人共事,無論他們的公司多麼吸引人。我們不可能與壞人達成好的交易/《巴菲特勝券在握2》

19/判斷美國企業是否真的有意自我改革時,執行長的待遇仍是檢驗的準則/《巴菲特勝券在握2》

20/諾亞並不是在已經下大雨的時候,才開始建造方舟/《巴菲特勝券在握2》

21/真正優秀的企業管理者不會在某天早晨起床時,才決定『今天我要削減成本。』就像他不會在某天起床後,才忽然決定要開始呼吸一樣/《看見價值》

22/如果我不在的話,我們的業務還是繼續,所以我人到底在哪,根本不重要/《巴菲特開講─人生財富最重要的六堂課》

23/好的經理人實在難得,只因為年歲增長一歲就讓他們走,這我實在負擔不起/《巴菲特開講─人生財富最重要的六堂課》

24/我會挑選每一個跟我一起工作的人,這確實是最重要的因素,對於我不喜歡或不欣賞的人,我就不會和他互動/《巴菲特開講─人生財富最重要的六堂課》

25/虧了錢的公司,我還會通情達理;但損及公司名譽,我就會殘酷無情/《看見價值》

人生哲學

26/就某種程度而言,金錢有時候讓你生活在比較有趣的環境中。但金錢無法改變的是,有多少人愛你,或你有多健康/《巴菲特開講─人生財富最重要的六堂課》

27/建立名譽要20年時間,破壞名譽只要5分鐘。如果你能想到這點,做起事來就會不一樣/《巴菲特開講─人生財富最重要的六堂課》

28/跟比你優秀的人交往,你也會變得更好。跟另一種人交往,你就開始每下愈況/《巴菲特開講─人生財富最重要的六堂課》

29/我們從來不往回看。去懊悔當時沒有做什麼事沒意義、也無濟於事的,因為未來還有那麼多事要做。人只能往前看/《看見價值》

30/你要設法跨過『一呎高的門檻』,而不是學習非凡的技能,想要一舉跨過七呎高的門檻/《巴菲特的24個智富策略》

31/到頭來,我總是相信自己的眼睛,而不是他人的/《巴菲特開講─人生財富最重要的六堂課》

32/我希望有能力解釋自己為什麼會犯錯──這代表我只做自己完全了解的事情/《看見價值》

33/習慣都是在不知不覺中養成的,養成之後就很難改/《巴菲特開講─人生財富最重要的六堂課》

34/得來全不費工夫的事,不做也罷/《股市大亨開講:華倫.巴菲特點石成金的智慧》

35/我一次只選擇一種行業,並且培養6種專業知識。我現在不會接受任何行業的傳統看法,我會自己好好想一遍/《巴菲特開講─人生財富最重要的六堂課》

36/如果你在小事上缺乏紀律,在大事上也會一樣/《看見價值》

罗杰斯七条投资法则

吉姆罗杰斯是第三位介绍量子基金的核心人物,也是最为潇洒的一位,一边环球旅行一边投资,这就是量子基金创始人之一、人称"奥地利股市之父" 、周游列国全球投资的詹姆斯•罗杰斯。

1.勤奋。

“我并不觉得自己聪明,但我确实非常、非常、非常勤奋地工作。如果你能非常努力地工作,也很热爱自己的工作,就有成功的可能”。这一点,索罗斯也加以证实,在接受记者采访时,索罗斯说,“罗杰斯是杰出的分析师,而且特别勤劳,一个人做六个人的工作”。

评价:一份耕耘一份收获,但也要注意看“场所”。勤奋首先是一种精神状态:每次行动之先,是慎密的思考和研究:是“精打细算之后准确地出击”!

2.独立思考。 “我总是发现自己埋头苦读很有用处。我发现,如果我只按照自己所理解的行事,既容易又有利可图,而不是要别人告诉我该怎么做。”罗杰斯从来都不重视华尔街的证券分析家。他认为,这些人随大流,而事实上没有人能靠随大流而发财。“我可以保证,市场永远是错的。必须独立思考,必须抛开羊群心理。”

评价:“每个人都必须找到自己成功的方式,这种方式不是政府所引导的,也不是任何咨询机构所能提供的,必须自己去寻找。”-吉姆-罗杰斯

3.别进商学院。

“学习历史和哲学吧,干什么都比进商学院好;当服务员,去远东旅行。”罗杰斯在哥伦比亚经济学院教书时,总是对所有的学生说,不应该来读经济学院,这是浪费时间,因为算上机会成本,读书期间要花掉大约10万美元,这笔钱与其用来上学,还不如用来投资做生意,虽然可能赚也可能赔,但无论赚赔都比坐在教室里两三年,听那些从来没有做过生意的“资深教授”对此大放厥词地空谈要学到的东西多。

评价:成功并不完全取决于专业知识,更主要的是一种思维方法和行为能力。哲学能使人聪明,而历史使人温故而知新,更加明智。

4.绝不赔钱法则。

“除非你真的了解自己在干什么,否则什么也别做。假如你在两年内靠投资赚了50%的利润,然而在第三年却亏了50%,那么,你还不如把资金投入国债市场。 你应该耐心等待好时机,赚了钱获利了结,然后等待下一次的机会。如此,你才可以战胜别人。”“所以,我的忠告就是绝不赔钱,做自己熟悉的事,等到发现大好机会才投钱下去。”

评价:知己知彼,百战百胜!不打无准备之仗!

5.价值投资法则。

如果你是因为商品具有实际价值而买进,即使买进的时机不对,你也不至于遭到重大亏损。“平常时间,最好静坐,愈少买卖愈好,永远耐心地等候投资机会的来临。”“我不认为我是一个炒家,我只是一位机会主义者,等候机会出现,在十足信心的情形下才出击”罗杰斯如是说。

评价:“错过时机”胜于“搞错对象”:不会全军覆没!当然,最好是恰到好处契准目标!

6.等待催化因素的出现。

市场走势时常会呈现长期的低迷不振。为了避免使资金陷入如一潭死水的市场中,你就应该等待能够改变市场走势的催化因素出现。

评价:“万事具备,只欠东风”耐心等待时机和契机!

7.静若处子法则。

“投资的法则之一是袖手不管,除非真有重大事情发生。大部分的投资人总喜欢进进出出,找些事情做。他们可能会说‘看看我有多高明,又赚了3倍。’然后他们又去做别的事情,他们就是没有办法坐下来等待大势的自然发展。”罗杰斯对“试试手气”的说法很不以为然。“这实际上是导致投资者倾家荡产的绝路。若干在股市遭到亏损的人会说:‘赔了一笔,我一定要设法把它赚回来。’越是遭遇这种情况,就越应该平心静气,等到市场有新状况发生时才采取行动。”

评价:一旦出击,就静待佳音,放手不管;遭遇不顺,马上休息。

1.勤奋。

“我并不觉得自己聪明,但我确实非常、非常、非常勤奋地工作。如果你能非常努力地工作,也很热爱自己的工作,就有成功的可能”。这一点,索罗斯也加以证实,在接受记者采访时,索罗斯说,“罗杰斯是杰出的分析师,而且特别勤劳,一个人做六个人的工作”。

评价:一份耕耘一份收获,但也要注意看“场所”。勤奋首先是一种精神状态:每次行动之先,是慎密的思考和研究:是“精打细算之后准确地出击”!

2.独立思考。 “我总是发现自己埋头苦读很有用处。我发现,如果我只按照自己所理解的行事,既容易又有利可图,而不是要别人告诉我该怎么做。”罗杰斯从来都不重视华尔街的证券分析家。他认为,这些人随大流,而事实上没有人能靠随大流而发财。“我可以保证,市场永远是错的。必须独立思考,必须抛开羊群心理。”

评价:“每个人都必须找到自己成功的方式,这种方式不是政府所引导的,也不是任何咨询机构所能提供的,必须自己去寻找。”-吉姆-罗杰斯

3.别进商学院。

“学习历史和哲学吧,干什么都比进商学院好;当服务员,去远东旅行。”罗杰斯在哥伦比亚经济学院教书时,总是对所有的学生说,不应该来读经济学院,这是浪费时间,因为算上机会成本,读书期间要花掉大约10万美元,这笔钱与其用来上学,还不如用来投资做生意,虽然可能赚也可能赔,但无论赚赔都比坐在教室里两三年,听那些从来没有做过生意的“资深教授”对此大放厥词地空谈要学到的东西多。

评价:成功并不完全取决于专业知识,更主要的是一种思维方法和行为能力。哲学能使人聪明,而历史使人温故而知新,更加明智。

4.绝不赔钱法则。

“除非你真的了解自己在干什么,否则什么也别做。假如你在两年内靠投资赚了50%的利润,然而在第三年却亏了50%,那么,你还不如把资金投入国债市场。 你应该耐心等待好时机,赚了钱获利了结,然后等待下一次的机会。如此,你才可以战胜别人。”“所以,我的忠告就是绝不赔钱,做自己熟悉的事,等到发现大好机会才投钱下去。”

评价:知己知彼,百战百胜!不打无准备之仗!

5.价值投资法则。

如果你是因为商品具有实际价值而买进,即使买进的时机不对,你也不至于遭到重大亏损。“平常时间,最好静坐,愈少买卖愈好,永远耐心地等候投资机会的来临。”“我不认为我是一个炒家,我只是一位机会主义者,等候机会出现,在十足信心的情形下才出击”罗杰斯如是说。

评价:“错过时机”胜于“搞错对象”:不会全军覆没!当然,最好是恰到好处契准目标!

6.等待催化因素的出现。

市场走势时常会呈现长期的低迷不振。为了避免使资金陷入如一潭死水的市场中,你就应该等待能够改变市场走势的催化因素出现。

评价:“万事具备,只欠东风”耐心等待时机和契机!

7.静若处子法则。

“投资的法则之一是袖手不管,除非真有重大事情发生。大部分的投资人总喜欢进进出出,找些事情做。他们可能会说‘看看我有多高明,又赚了3倍。’然后他们又去做别的事情,他们就是没有办法坐下来等待大势的自然发展。”罗杰斯对“试试手气”的说法很不以为然。“这实际上是导致投资者倾家荡产的绝路。若干在股市遭到亏损的人会说:‘赔了一笔,我一定要设法把它赚回来。’越是遭遇这种情况,就越应该平心静气,等到市场有新状况发生时才采取行动。”

评价:一旦出击,就静待佳音,放手不管;遭遇不顺,马上休息。

理財方程式

算法:

(年薪x歲數) /10

例如:小華30歲,他的月薪是RM3000,他屬於哪一個階段?

(RM36000年薪 x30歲) /10

= RM1080000 / 10

= RM108000

如果他的財富凈值超過108k的一倍(216k或以上),

他就屬於節儉,不平凡的财富累积者PAW (Prodigious Accumulator of Wealth),

已接近或已達到財務自由

如果他的財富凈值少過108k的一半(54k或以下),

他就屬於奢侈,失败的财富累积者UAW (Under Accumulator of Wealth),

離財務自由還很遠

如果他的財富凈值處於54k-216k之間,

他就屬於中庸,普通的财富累积者AAW (Average Accumulator of Wealth),

離財務自由不近不遠

你是哪一類?

書名:《The Millionaire Next Door》

作者: Thomas J. Stanley

(年薪x歲數) /10

例如:小華30歲,他的月薪是RM3000,他屬於哪一個階段?

(RM36000年薪 x30歲) /10

= RM1080000 / 10

= RM108000

如果他的財富凈值超過108k的一倍(216k或以上),

他就屬於節儉,不平凡的财富累积者PAW (Prodigious Accumulator of Wealth),

已接近或已達到財務自由

如果他的財富凈值少過108k的一半(54k或以下),

他就屬於奢侈,失败的财富累积者UAW (Under Accumulator of Wealth),

離財務自由還很遠

如果他的財富凈值處於54k-216k之間,

他就屬於中庸,普通的财富累积者AAW (Average Accumulator of Wealth),

離財務自由不近不遠

你是哪一類?

書名:《The Millionaire Next Door》

作者: Thomas J. Stanley

Thursday, January 24, 2013

2008大选前后的股市表现

2008年宣佈解散國會後,直到投票日前,馬股共下跌了8.9%,

而且國陣無法取得三分之二國會議席利空,引發更大的浪潮,單日猛挫9.5%。

现在就像2008国会解散前的那个跌势 !

也许会有技术反弹, 但如果一宣布解散国会, 就会大跌 !

2008年大选前还是没有预料会发生308大海啸那样的局面,

这次大选是五五波, 如果大跌的话,会更恐怖 !!!

而且國陣無法取得三分之二國會議席利空,引發更大的浪潮,單日猛挫9.5%。

现在就像2008国会解散前的那个跌势 !

也许会有技术反弹, 但如果一宣布解散国会, 就会大跌 !

2008年大选前还是没有预料会发生308大海啸那样的局面,

这次大选是五五波, 如果大跌的话,会更恐怖 !!!

Wednesday, January 16, 2013

2008年3月10日的马股

310午休后, 马股竟然跌停版。

310交易日, 下午 4.16分, 指数跌了133点。

310下午4.38分下跌巴仙率最高股:

310下午4.38分下跌巴仙率最高股:

310下午五点收市:

310 top losers

310 top loser(%)

上升股 26只

下跌股 905只

保持不变 62只

310交易日, 下午 4.16分, 指数跌了133点。

310下午4.38分下跌巴仙率最高股:

310下午4.38分下跌巴仙率最高股:

310下午五点收市:

310 top losers

310 top loser(%)

上升股 26只

下跌股 905只

保持不变 62只

Subscribe to:

Posts (Atom)